Giới Thiệu Mô Hình Var Là Gì, Và Các Ứng Dụng Trong Thực Tiễn

Hồi quy VAR (Vector Autoregression) mô hình Vectơ tự động hồi quy; Đây là mô hình được ứng dụng nhiều trong kinh tế nhằm dự đoán những yêu tốt trong quá khứ sẽ tác động đến hiện tại và tương lai. Đây là một mô hình định lượng thông dụng, được nhiều phần mềm thống kê đưa vào menu, nhưng trong bài viết hướng dẫn này , chúng tôi sẽ sử dụng phẩn mềm Eviews để cho các bạn mới bắt đầu học thống kê điều có thể làm được.

Bạn đang xem: Mô hình var là gì

Khi bạn chạy mô hình Vectơ tự động hồi quy trong Eviews xong thì bạn có thể chạy bất cứ phần mềm nào cũng được, như Stata, R …

Mục lục ẩn

1 HỒI QUY VAR

1.1 Mô hình Vectơ tự động hồi quy là gì ?

1.2 Mô hình tự động hồi quy (AR)

2 Ứng dụng hồi quy VAR trên EViews

2.1 Xây dựng mô hình nghiên cứu

2.2 Xét tính dừng cho dữ liệu

2.3 Chọn Lag phù hợp

2.4 Hồi quy VAR

3 Kiểm định sai phạm

3.1 Tượng tương quan

3.2 Phương sai thay đổi

3.3 Tính ổn định của mô hình

4 Phân tích mô hình VAR

4.1 Kết quả hồi quy

4.2 Phân tích phản ứng đẩy (impulse Response)

4.3 Phân tích sự phân rã phương sai ( variance decompositions)

5 Dịch vụ cung ứng

HỒI QUY VAR

Mô hình Vectơ tự động hồi quy là gì ?

Tự động hồi quy vectơ ( VAR ) là một mô hình thống kê được sử dụng để nắm bắt mối quan hệ giữa nhiều đại lượng khi chúng thay đổi theo thời gian. VAR là một loại mô hình quá trình ngẫu nhiên . Mô hình VAR tổng quát hóa mô hình tự động hồi quy đơn biến (đơn biến) bằng cách cho phép chuỗi thời gian đa biến . Mô hình VAR thường được sử dụng trong kinh tế học và khoa học tự nhiên .

Giống như mô hình tự hồi quy, mỗi biến có một phương trình mô hình hóa sự phát triển của nó theo thời gian. Phương trình này bao gồm các giá trị trễ (quá khứ) của biến, giá trị trễ của các biến khác trong mô hình và một thuật ngữ lỗi . Các mô hình VAR không yêu cầu nhiều kiến thức về các lực ảnh hưởng đến một biến số như các mô hình cấu trúc với các phương trình đồng thời . Kiến thức duy nhất cần có trước đó là danh sách các biến có thể được đưa ra giả thuyết để ảnh hưởng lẫn nhau theo thời gian.

Mô hình tự động hồi quy (AR)

Trong thống kê, kinh tế lượng và xử lý tín hiệu, mô hình tự động hồi quy ( Autoregressive model – AR ) là đại diện của một loại quy trình ngẫu nhiên; như vậy, nó được sử dụng để mô tả các quá trình thay đổi theo thời gian nhất định trong tự nhiên, kinh tế, v.v.

Mô hình tự hồi quy chỉ định rằng biến đầu ra phụ thuộc tuyến tính vào các giá trị trước đó của chính nó và vào một thuật ngữ ngẫu nhiên (một thuật ngữ có thể dự đoán không hoàn hảo); do đó mô hình ở dạng phương trình sai phân ngẫu nhiên (hoặc quan hệ lặp lại không nên nhầm lẫn với phương trình vi phân).

Cùng với mô hình trung bình động (MA) , đây là một trường hợp đặc biệt và là thành phần quan trọng của mô hình tự động hồi quy tổng quát hơn – đường trung bình động (ARMA) vàmô hình trung bình động tích hợp tự hồi quy (ARIMA) của chuỗi thời gian, có cấu trúc ngẫu nhiên phức tạp hơn;

Nó cũng là một trường hợp đặc biệt của mô hình tự động hồi quy vectơ (VAR), bao gồm một hệ thống của nhiều hơn một phương trình chênh lệch ngẫu nhiên lồng vào nhau trong nhiều hơn một biến ngẫu nhiên đang phát triển.

Trái ngược với mô hình trung bình động (MA), mô hình tự động hồi quy không phải lúc nào cũng đứng yên vì nó có thể chứa một đơn vị gốc.

Ứng dụng hồi quy VAR trên EViews

Xây dựng mô hình nghiên cứu

Khi tôi muốn giá xuất khẩu(PXK) biến động hoặc giá bán lẻ (PBL) biến động thì sẽ ảnh hưởng như thế nào đến giá mua tại vườn (PTV) của nông sản người nông dân.

Mô hình nghiên cứu:

PTV = PXK + PBL

Xét tính dừng cho dữ liệu

Chúng tôi đã có một bài viết về Unit root test về kiểm định tính dừng hay tính ổn định của dữ liệu; Nếu các bạn chưa xem thì xem lại với link trên.

Giả sử rằng, tất cả dữ liệu của chúng ta điều dừng ở bậc gốc hay bậc 1, nên chúng ta có thể dùng mô hình Vectơ tự hồi quy để ước lượng mối quan hệ trên.

Trong ví dụ này chúng tôi mặc định là bạn, đã biết sài căn bản về Eviews nha (Tức là biết nhập dữ liệu từ Excel vào Eviews ( Vấn đề này quá đơn giản, chỉ cần mở lên và làm theo các bước hướng dẫn của Eviews)

Chọn Lag phù hợp

Bạn chọn những biến cần thiết cho mô hình + Click chuột phải > Open as VAR

Chúng ta để mặc định bấm OK ( Sẽ xuất hiện kết quả với Lag từ 1- 2)

Tại cửa sổ kết quả bạn chọn View > Lag structure > Lag lenghth Criteria

Xuất hiện hộp thoại Lag Specitication và mục Lags to include chọn 4, rồi bấm OK

Kết quả thu được:

| Lag | Log L | LR | FPE | AIC | SC | HQ |

| 0 | 185.3886 | NA | 2.98e-07 | -6.513880 | -6.405379 | -6.471814 |

| 1 | 261.0074 | 140.4349* | 2.76e-08* | -8.893122* | -8.459118* | -8.724860* |

| 2 | 263.4362 | 4.250374 | 3.50e-08 | -8.658436 | -7.898929 | -8.363976 |

| 3 | 270.2467 | 11.18861 | 3.81e-08 | -8.580238 | -7.495228 | -8.159582 |

| 4 | 275.5760 | 8.184287 | 4.41e-08 | -8.449141 | -7.038629 | -7.902289 |

Chọn Lag = 1 là tối ưu ( Chổ nào có nhiều * thì chọn)

Hồi quy VAR

Bây giờ chúng ta hồi quy VAR lại với lag tối ưu vừa tìm được, ta chọn mục Lag Interval for endogenous: 1 1

Và chúng ta có kết quả mô hình vectơ tự động hồi quy như sau:

| LNPTV | LNPBL | LNPXK | |

| LNPTV(-1) | 0.677562 | -0.011923 | 0.067740 |

| (0.19446) | (0.21830) | (0.18051) | |

| < 3.48424> | <-0.05462> | < 0.37527> | |

| LNPBL(-1) | -0.107901 | 0.654161 | 0.289572 |

| (0.20370) | (0.22867) | (0.18908) | |

| <-0.52970> | < 2.86068> | < 1.53146> | |

| LNPXK(-1) | 0.353567 | 0.276046 | 0.364807 |

| (0.26716) | (0.29991) | (0.24798) | |

| < 1.32345> | < 0.92044> | < 1.47109> | |

| C | 0.698000 | 0.813623 | 2.781614 |

| (0.87959) | (0.98742) | (0.81647) | |

| < 0.79355> | < 0.82399> | < 3.40690> | |

| R-squared | 0.775267 | 0.762417 | 0.715737 |

| Adj. R-squared | 0.763009 | 0.749458 | 0.700232 |

| Sum sq. resids | 0.471981 | 0.594794 | 0.406667 |

| S.E. equation | 0.092636 | 0.103992 | 0.085988 |

| F-statistic | 63.24494 | 58.83269 | 46.16092 |

| Log likelihood | 58.71909 | 51.89641 | 63.11293 |

| Akaike AIC | -1.854885 | -1.623607 | -2.003828 |

| Schwarz SC | -1.714035 | -1.482757 | -1.862978 |

| Mean dependent | 9.692538 | 9.902886 | 9.915186 |

| S.D. dependent | 0.190289 | 0.207760 | 0.157053 |

Trong kết quả hồi quy VAR thì thường được ít người sử dụng, họ chỉ chú ý được ước lượng phản ứng đẩy bên dưới.

Kiểm định sai phạm

Tượng tương quan

Cũng như bất cứ mô hình về thời gian nào, chúng ta cũng cần kiểm định tương quan chuỗi hay còn gọi là tự tương quan. Từ cửa số kết quả hồi quy chúng ta chọn:

View > Residuals test > Autocorrelations LM test | Bấm OK ở hộp thoại tiếp theo

| Null hypothesis: No serial correlation at lag h | ||||||

| Lag | LRE* stat | df | Prob. | Rao F-stat | df | Prob. Xem thêm: Nên Tẩy Tế Bào Chết Body Bao Nhiêu Phút, Nên Tẩy Tế Bào Chết Body Bao Nhiêu Là Đủ |

| 1 | 1.781471 | 9 | 0.9945 | 0.193788 | (9, 121.8) | 0.9945 |

| 2 | 10.88589 | 9 | 0.2836 | 1.228337 | (9, 121.8) | 0.2839 |

| Null hypothesis: No serial correlation at lags 1 to h | ||||||

| Lag | LRE* stat | df | Prob. | Rao F-stat | df | Prob. |

| 1 | 1.781471 | 9 | 0.9945 | 0.193788 | (9, 121.8) | 0.9945 |

| 2 | 14.42873 | 18 | 0.7007 | 0.796176 | (18, 133.4) | 0.7019 |

| *Edgeworth expansion corrected likelihood ratio statistic. |

Kiểm định tương quan quan cho ta kết quả P-value > 0.05 = > Mô hình không bị tự tương quan.

Phương sai thay đổi

Nghe tên thì các bạn cũng thấy quen thuộc phải không, đây là một kiểm định quan trọng mà chúng tôi cũng nói đến.

View > Residuals test > White heteroskedasticity

Kết quả thu được

| Included observations: 59 | |||||

| Joint test: | |||||

| Chi-sq | df | Prob. | |||

| 54.51189 | 36 | 0.0246 | |||

| Individual components: | |||||

| Dependent | R-squared | F(6,52) | Prob. | Chi-sq(6) | Prob. |

| res1*res1 | 0.252674 | 2.930233 | 0.0154 | 14.90775 | 0.0210 |

| res2*res2 | 0.229794 | 2.585740 | 0.0287 | 13.55787 | 0.0350 |

| res3*res3 | 0.291358 | 3.563295 | 0.0050 | 17.19011 | 0.0086 |

| res2*res1 | 0.248417 | 2.864557 | 0.0174 | 14.65663 | 0.0231 |

| res3*res1 | 0.307650 | 3.851092 | 0.0030 | 18.15137 | 0.0059 |

| res3*res2 | 0.308792 | 3.871769 | 0.0029 | 18.21873 | 0.0057 |

Ta có P-value Mô hình bị phương sai sai số thay đổi

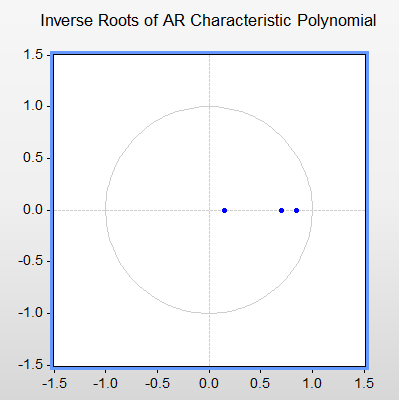

Tính ổn định của mô hình

View > Lag structure > AR Root graph

Ta thấy các chấm xanh nằm trong vòng tròn => Mô hình có tính ổn định

Phân tích mô hình VAR

Kết quả hồi quy

Trong 3 kiểm định của chúng ta, thì rõ ràng Kiểm định phương sai sai số thay đổi bị sai phạm, chúng ta cần phải khắc phục, nhưng vì mục đích viết bài chúng tôi giả sử rằng cả 3 kiểm định điều được thông qua. Tức là mô hình có độ tin cậy và chúng ta có thể sử dụng được mô hình hồi quy VAR

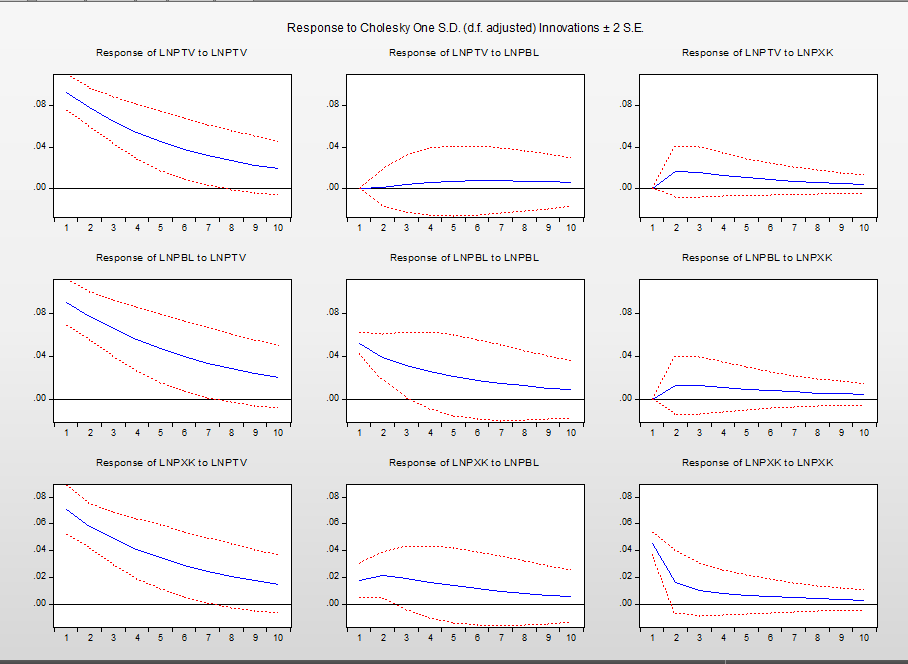

Phân tích phản ứng đẩy (impulse Response)

View > Impulss Response: Nó sẽ hiện thị hộp thoại mới

Display Graph: MultigraphResponse SE: AnalyticKết quả thu được:

Phân tích sự phân rã phương sai ( variance decompositions)

View > variance decompositions

Display Graph: TableResponse SE: None| Period | S.E. | LNPTV | LNPBL | LNPXK |

| 1 | 0.092636 | 100.0000 | 0.000000 | 0.000000 |

| 2 | 0.122217 | 98.26532 | 0.003314 | 1.731362 |

| 3 | 0.139390 | 97.36526 | 0.081829 | 2.552909 |

| 4 | 0.150273 | 96.83354 | 0.234044 | 2.932417 |

| 5 | 0.157491 | 96.45912 | 0.418696 | 3.122181 |

| 6 | 0.162409 | 96.17211 | 0.604339 | 3.223555 |

| 7 | 0.165814 | 95.94630 | 0.773438 | 3.280260 |

| 8 | 0.168196 | 95.76855 | 0.918441 | 3.313004 |

| 9 | 0.169875 | 95.62983 | 1.037821 | 3.332351 |

| 10 | 0.171063 | 95.52274 | 1.133274 | 3.343984 |

| Cholesky Ordering: LNPTV LNPBL LNPXK | ||||

Dịch vụ cung ứng

Khi bạn khó khăn trong việc chạy mô hình định lượng Vectơ tự hồi quy VAR như:

Sai phạm của kiểm địnhKhông thể đọc hiểu kết quảỨng dụng vào thực tế như thế nào?…

Nếu bạn gặp những khó khăn như trên, các bạn đừng ngần ngại hãy liên hệ với chúng tôi để được tư vấn và hỗ trợ kịp thời.

TA THỰC HÀNH ƯỚC LƯỢNG BẰNG MÔ HÌNH VAR VỚI DỮ LIỆU EXCEL CHO TRƯỚC ( ASIASTOCK / EX / INT / OIL / SP)

B1: KIỂM TRA CHUỖI DỪNG Ta lấy Log để cho dữ liệu trơn hơn.kiểm tra bằng Correlogram và Unit Root Test

Cách lấy sai phân các chuỗi dữ liệunhập lênh : " genr dexr = d(lexr) "

=> Độ trễ tối ưu là 1 ( Căn cứ độ trễ nào có càng nhiều * càng phù hợp )

Ước lượng mô hình Var với độ trễ tối ưu là 1 :Open as Var / Lag Intervals For Endogenous : 1 1

Kiểm định phần dư ( phương pháp làm giống như kiểm định tính dừng)

Thực hiện Dự Báo Mở rộng bộ dữ lieu : Proc / Structure/ resize current page...chọn 2014m12 ( dự báo đến tháng 12 năm 2014)Mô hình sau khi Ước lượng : Proc / Make model / Solve.... Solution sample nhập 2014m6 2014m12